Tenir una informació completa, fiable, comparable, rellevant i oportuna és essencial per prendre decisions i amb freqüència, en el cas de la pandèmia de la covid-19, les xifres manejades no han satisfet tals requisits. Quan es canvien els criteris i les informacions facilitades s’alteren –o no són coherents o comparables–, l’opinió pública perd la confiança.

El primer requisit és disposar de normes clares respecte de què, com i quan es vol mesurar i de caràcter internacional, ja que és bàsic per a la presa de decisions la comparabilitat entre països o situacions semblants.

En comptabilitat, les normes, de general acceptació pels països, són les IFRS, elaborades per una fundació internacional que les actualitza quan l’entorn canviant requereix adaptar o establir un nou estàndard internacional. Això motiva que les informacions comptables siguin comprensibles i comparables arreu. En la gestió de la pandèmia (planetària!) seria desitjable l’establiment i millora d’estàndards internacionals per part de l’OMS, i aplicar-los en tots els països membres.

En segon lloc, els òrgans o institucions encarregats de la generació o la consolidació de la informació en cada fase, han de tenir ben establerts els procediments per a l’obtenció, el processament i l’agregació de la informació. En l’àmbit no financer i pel que fa als aspectes sanitaris, el report a les autoritats, de forma regular, de variables crítiques, facilitaria que cadascun dels centres implicats millorés els seus instruments per a la captura i report d’informacions rellevants per a la gestió sanitària, en situacions de pandèmia i amb caràcter general.

Un tercer element, l’auditoria. Es tracta d’un procés de revisió i millora permanent, feta per tercers independents que, amb la seva visió externa i experta, contribueixen a la detecció d’errors no detectats amb els filtres anteriors i incongruències entre diferents informacions i opinen sobre aspectes d’interpretació i criteri (amb estàndards precisos, emesos per la IFAC en el món financer). Tornant a l’àmbit sanitari, els criteris per validar les informacions compartides internacionalment, de forma que neutralitzin possibles interessos de particulars o Estats per reflectir xifres que els puguin ser favorables, ajudaria a la fiabilitat i la comparabilitat, sobre paràmetres homogenis.

Corporacions empresarials de gran complexitat, amb filials en molts països, són capaces d’obtenir, consolidar, auditar i publicar informacions financeres i no financeres, de forma sistemàtica i en temps molt ajustats.

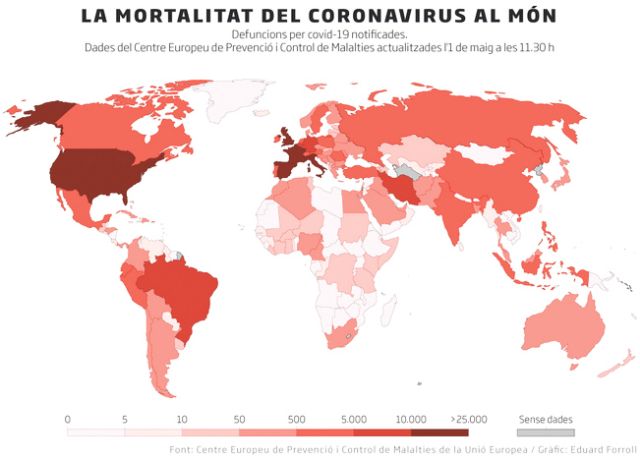

Però en relació amb la informació de dades clau per a la gestió de la pandèmia, hi ha camí a recórrer. En situacions complexes, el que no es mesura, difícilment es pot gestionar, i si les dades són imprecises, no comparables o tardanes, es fa difícil la gestió òptima de situacions tan complexes com l’actual.